Perché l’energia costa di più in Italia (e come ridurre i prezzi)

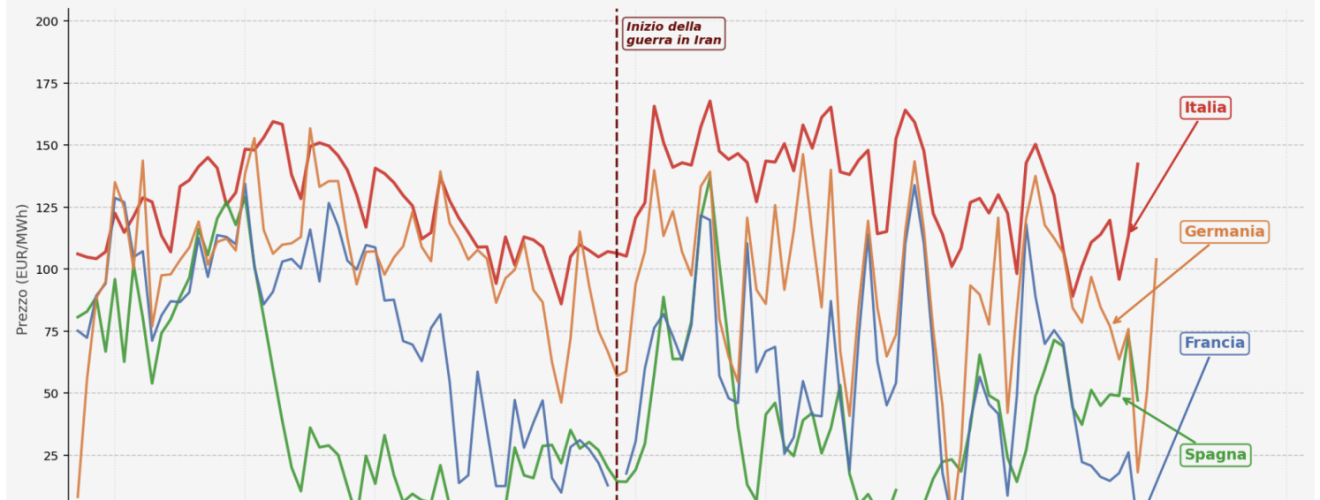

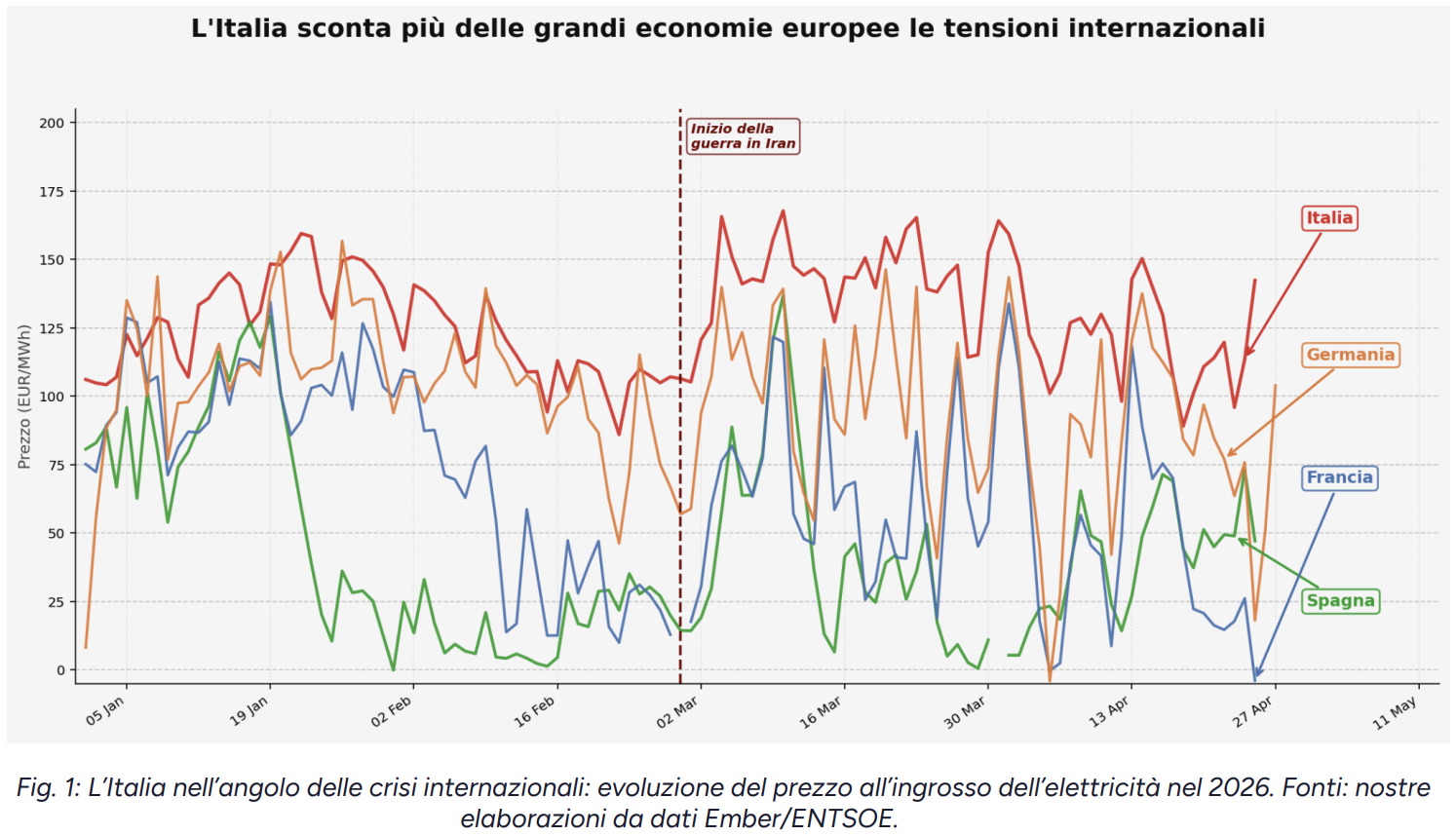

L’Italia possiede un sistema energetico fragile e costoso. Il nostro Paese dipende per circa il 75% del proprio fabbisogno energetico dalle importazioni di combustibili fossili, il valore più elevato tra i principali Paesi europei (la media UE è del 58,3%). Una dipendenza che si traduce in una bolletta energetica estera che varia tra 50 e 100 miliardi di euro l’anno e in una forte esposizione alle tensioni internazionali. A questo si aggiungono una serie di inefficienze strutturali. A fronte di circa 700 TWh annui di domanda utile, il sistema spreca oltre 1.000 TWh sotto forma di calore di scarto. Il prezzo dell’elettricità, inoltre, resta fortemente legato al gas naturale, che determina il prezzo all’ingrosso per oltre il 70% delle ore dell’anno. Il risultato è un costo dell’elettricità tra i più elevati nell’Unione e un impatto diretto sulla competitività di un Paese a forte vocazione manifatturiera, con ricadute macroeconomiche e finanziarie negative e una minore sicurezza dell’approvvigionamento.

A sottolinearlo è il Policy brief a opera del think tank indipendente Energy Square – “Ridurre i costi dell’energia in Italia. Verso un sistema energetico più efficiente e competitivo” -, presentato il 16 luglio alla Camera dei Deputati.

Secondo Energy Square questa situazione è il prodotto di quattro distorsioni che rallentano la trasformazione del sistema energetico: una fiscalità che penalizza l’uso di elettricità rispetto al gas; il ritardo nello sviluppo delle rinnovabili e un mercato elettrico che non consente alle persone di beneficiare del loro basso costo marginale; infrastrutture di rete e sistemi di accumulo ancora insufficienti; una domanda energetica poco flessibile e ancora inefficiente negli usi finali. Il risultato è un ritardo nell’elettrificazione di trasporti, edifici e industria, che mantiene il Paese ancorato a un modello costoso e vulnerabile agli shock esterni.

L’elettrificazione è la chiave

In questo quadro, l’elettrificazione rappresenta la leva principale per ridurre i costi. Tecnologie come pompe di calore e veicoli elettrici sono mediamente tre volte più efficienti delle equivalenti termiche e risultano sempre più competitive lungo l’intero ciclo di vita. Parallelamente, la produzione da fonti rinnovabili – in particolare solare ed eolico – è oggi l’opzione più conveniente per nuovi impianti, come dimostrano i dati a livello globale. Le rinnovabili registrano infatti il 23esimo anno consecutivo di espansione record, mentre le batterie segnano un +40% nel 2025, configurandosi come la tecnologia elettrica a più rapida crescita.

Tuttavia, in Italia lo sviluppo del settore procede a un ritmo inferiore rispetto ad altri Paesi europei. Nel 2025 le nuove installazioni rinnovabili si sono fermate a 7,2 GW, in calo rispetto ai 7,6 GW del 2024, con l’eolico fermo a soli 0,5 GW. Un dato che evidenzia un potenziale ancora in larga parte inespresso.

Cosa non fa scendere i prezzi

A frenare la diffusione dell’elettrico è anche il quadro fiscale. In Italia, attraverso accise, Iva e oneri di sistema, viene eroso il vantaggio che si ha dall’elettrificazione. Si tratta di una distorsione spalmata nel tempo, che non riflette né i costi reali dell’elettricità prodotta da fonti rinnovabili, né le esternalità negative generate dal consumo di combustibili fossili che si trasformano in costi sociali scaricati sulle spalle di cittadine e cittadini.

Tra gli altri fattori che impediscono alle persone di beneficiare delle ricadute positive legate all’elettrificazione, troviamo il meccanismo con cui si forma il prezzo sul mercato elettrico. In sostanza, oggi l’energia viene acquistata all’ingrosso attraverso un sistema in cui le diverse fonti – rinnovabili, nucleare, carbone, gas – entrano in ordine di costo crescente. A soddisfare la domanda è una combinazione di queste fonti, ma il prezzo finale pagato dalla collettività è determinato dall’ultima centrale necessaria a coprire il fabbisogno energetico. E, nella maggior parte dei casi, questa fonte in Italia è rappresentata dal gas fossile, cioè la fonte più costosa. In base a questo sistema, le rinnovabili possono abbassare i prezzi all’ingrosso, dunque, solo in presenza di una loro quota elevata nel mix energetico (oggi circa il 40% dell’elettricità in Italia è ad appannaggio delle rinnovabili).

Su questo fronte pesano però anche i ritardi autorizzativi. In Italia, i tempi per la realizzazione di impianti solari ed eolici possono essere pari al doppio o al triplo della media europea, con conseguenti oneri finanziari e rallentamenti negli investimenti. Si tratta di un tema, quello dei ritardi, che s’intreccia con l’esigenza di rendere le infrastrutture adeguate alla transizione. Gli investimenti in reti di trasmissione e distribuzione sono infatti essenziali sia per sostenere la crescita della domanda elettrica e sia per valorizzare la distribuzione geografica delle rinnovabili. Su questo aspetto, il Piano di sviluppo di Terna – che gestisce le reti di trasmissione italiane – da 23 miliardi di euro rappresenta un passaggio cruciale. Anch’esso, tuttavia, viene rallentato dai lunghi tempi autorizzativi e dalle lunghe liste d’attesa per l’approvazione di nuovi impianti.

Infine, un ruolo decisivo è giocato dall’efficienza energetica e dalla flessibilità della domanda: la prima interviene sul fabbisogno, la seconda consente di spostare consumi e produzione nei momenti in cui produrre energia è meno costoso. Queste due leve, se gestite insieme, sono in grado di abbassare strutturalmente il “punto di equilibrio” del sistema. Se però restano escluse dal mercato e dalla regolazione, il sistema rinuncia a risparmi rilevanti.

Le proposte di Energy Square

Il Policy Brief individua in cinque decisioni politiche le priorità per ridurre il costo dell’energia entro il 2030 e rafforzare la sicurezza energetica. La prima è il riequilibrio della fiscalità energetica, attraverso la progressiva rimozione delle asimmetrie che penalizzano l’elettrico. La seconda riguarda lo sblocco della capacità rinnovabile e il repowering (ammodernamento) degli impianti esistenti, tramite semplificazioni autorizzative e il coinvolgimento degli enti locali. La terza punta allo sviluppo di contratti a lungo termine, come PPA (Power Purchase Agreement) e i CfD (Contract for Difference), grazie anche a un ruolo più attivo della pubblica amministrazione. La quarta riguarda l’accelerazione degli investimenti in reti e accumuli, mentre, la quinta, la diffusione della flessibilità della domanda e dell’efficienza energetica, con prezzi dinamici e incentivi stabili per gli interventi di riqualificazione.

La direzione indicata è chiara: per ridurre i costi dell’energia servono misure strutturali. Quelle emergenziali, come l’elargizione di sussidi, possono al massimo attenuare momentaneamente gli effetti della crisi, ma non sono in grado di incidere sulle cause dell’alto costo dell’energia in Italia. Bisogna concentrarsi sulle politiche che portano a una trasformazione profonda del sistema. Ridurre la dipendenza dai combustibili fossili, valorizzare le rinnovabili e rendere più efficiente l’uso dell’energia lungo tutta la filiera, non sono misure da rinviare al futuro.

articolo pubblicato su asvis.it